Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"af2c32de-8d65-46de-88d0-849cf5fe0890","c_author":"hvg.hu","category":"itthon","description":"","shortLead":"","id":"20240503_marabu-feknyuz-gyermekvedelmi-otletek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/af2c32de-8d65-46de-88d0-849cf5fe0890.jpg","index":0,"item":"82f34d7b-77b2-4524-b38e-e0bdfa57a91b","keywords":null,"link":"/itthon/20240503_marabu-feknyuz-gyermekvedelmi-otletek","timestamp":"2024. május. 03. 05:05","title":"Marabu Féknyúz: Gyermekvédelmi ötletek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7030db92-7312-436f-87d9-cf4aee762a30","c_author":"hvg.hu","category":"itthon","description":"Nem jött össze az induláshoz szükséges érvényes ajánlás.","shortLead":"Nem jött össze az induláshoz szükséges érvényes ajánlás.","id":"20240504_jakab-peter-partja-nem-indul-az-ep-valasztason","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7030db92-7312-436f-87d9-cf4aee762a30.jpg","index":0,"item":"cf91852c-f664-4e90-81a3-5f174d5318da","keywords":null,"link":"/itthon/20240504_jakab-peter-partja-nem-indul-az-ep-valasztason","timestamp":"2024. május. 04. 15:18","title":"Jakab Péter pártja nem indul az EP-választáson","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"54d2d996-a5a2-4f86-bddb-056fc8dd4a3c","c_author":"hvg.hu","category":"itthon","description":"Korábban a szervezők által ajánlott opcionális dress code volt a „Magyar Péter style” a vasárnapi debreceni demonstrációra, de péntekre eltűnt ez a szövegrész az esemény leírásából.","shortLead":"Korábban a szervezők által ajánlott opcionális dress code volt a „Magyar Péter style” a vasárnapi debreceni...","id":"20240503_valtozott-a-terv-mar-nem-varjak-magyar-peter-hiveit-magyar-peter-jelmezben-a-debreceni-tuntetesre","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/54d2d996-a5a2-4f86-bddb-056fc8dd4a3c.jpg","index":0,"item":"7870de9a-3fde-426e-a02d-56e251dbd741","keywords":null,"link":"/itthon/20240503_valtozott-a-terv-mar-nem-varjak-magyar-peter-hiveit-magyar-peter-jelmezben-a-debreceni-tuntetesre","timestamp":"2024. május. 03. 15:09","title":"Változott a terv: már nem a sok ezer „Magyar Péter” tüntetését szervezik vasárnapra Magyar Péterék Debrecenbe","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"41e917b4-aa7d-4b1c-8d0b-ca1497659599","c_author":"hvg.hu","category":"gazdasag.ingatlan","description":"Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon, amihez 414 700 forint önerőre van szükség. A <a href=\"https://bankmonitor.hu/\">Bankmonitor</a> szakértői szerint ezért hiába volna elérhető ennél kisebb költséggel is az elvárt, legalább 30%-os energetikai hatékonyságjavulás, a támogatást nem kaphatjuk meg. Lehet persze plusz munkálatokat elvégeztetni, ez azonban jelentős költségemelkedéssel járhat, ami miatt a szükséges önerő is több lehet.","shortLead":"Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot...","id":"20240503_bankmonitor-414-ezer-forint-onero-nelkul-nincs-otthonfelujitasi-tamogatas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/41e917b4-aa7d-4b1c-8d0b-ca1497659599.jpg","index":0,"item":"7c5ec593-4660-4f6c-bc03-ba28efa751e3","keywords":null,"link":"/ingatlan/20240503_bankmonitor-414-ezer-forint-onero-nelkul-nincs-otthonfelujitasi-tamogatas","timestamp":"2024. május. 03. 09:52","title":"Bankmonitor: 414 ezer forint önerő nélkül nincs otthonfelújítási támogatás","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9066bf38-d3b2-4f7a-96df-9332abc05213","c_author":"hvg.hu","category":"tudomany","description":"Az egy dolog, hogy megköti a szén-dioxidot, de még áramot is generál egy új fejlesztésű nanogenerátor.","shortLead":"Az egy dolog, hogy megköti a szén-dioxidot, de még áramot is generál egy új fejlesztésű nanogenerátor.","id":"20240503_szen-dioxid-megkotese-nanogenerator-elektromos-aram-eloallitasa-uveghazhatasu-gaz","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9066bf38-d3b2-4f7a-96df-9332abc05213.jpg","index":0,"item":"1301df7f-ddf6-42dc-9738-d2cc4c63bb43","keywords":null,"link":"/tudomany/20240503_szen-dioxid-megkotese-nanogenerator-elektromos-aram-eloallitasa-uveghazhatasu-gaz","timestamp":"2024. május. 03. 11:03","title":"Sikerült áramot előállítani a szén-dioxidból","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"725e4cb4-a163-480c-8d3a-b9fe73254d8f","c_author":"hvg.hu","category":"cegauto","description":"Ám emiatt nem lesz érdemes taktikailag átütemezni a tankolást. ","shortLead":"Ám emiatt nem lesz érdemes taktikailag átütemezni a tankolást. ","id":"20240503_hetfon-is-csokkenek-az-uzemanyagarak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/725e4cb4-a163-480c-8d3a-b9fe73254d8f.jpg","index":0,"item":"ec28206c-6731-40e3-8a1e-4eb9f1774af0","keywords":null,"link":"/cegauto/20240503_hetfon-is-csokkenek-az-uzemanyagarak","timestamp":"2024. május. 03. 19:12","title":"Alig lehet már követni, de hétfőn megint változnak az üzemanyagárak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"93439ca9-870b-4c93-925f-37a5bfeeda9e","c_author":"hvg.hu","category":"elet","description":"Éveken keresztül békéscsabai látványosságnak számított Sanyi, egy közparkban élő fehér kakas. Az utóbbi napokban azonban az állatot többen megrugdosták, ettől állapota jelentősen leromlott. Most egy tanyán próbálják rehabilitálni. ","shortLead":"Éveken keresztül békéscsabai látványosságnak számított Sanyi, egy közparkban élő fehér kakas. Az utóbbi napokban...","id":"20240503_sanyi-a-kakas-bekescsaba-allatkinzas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/93439ca9-870b-4c93-925f-37a5bfeeda9e.jpg","index":0,"item":"745f4622-1b1c-48b4-8d21-13e19dfa8024","keywords":null,"link":"/elet/20240503_sanyi-a-kakas-bekescsaba-allatkinzas","timestamp":"2024. május. 03. 09:59","title":"Súlyosan bántalmazták Sanyit, Békéscsaba közkakasát, most az életét próbálják megmenteni","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8cbf5dfc-469d-4c73-a497-ce5230a649e8","c_author":"hvg.hu","category":"itthon","description":"Az új, független jelölttel duplázódhat a női indulók száma.","shortLead":"Az új, független jelölttel duplázódhat a női indulók száma.","id":"20240503_ujabb-kihivoja-akadt-karacsonynak-kozben-lehet-egy-ujabb-visszalepo-is","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8cbf5dfc-469d-4c73-a497-ce5230a649e8.jpg","index":0,"item":"9608e479-6186-41db-aa1e-a0ddd3850dc2","keywords":null,"link":"/itthon/20240503_ujabb-kihivoja-akadt-karacsonynak-kozben-lehet-egy-ujabb-visszalepo-is","timestamp":"2024. május. 03. 07:23","title":"Újabb kihívója akadt Karácsonynak, közben lehet egy újabb visszalépő is","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Sietnie kell a vállalkozásoknak, ha még új Széchenyi hitelt szeretnének

szerző:

Bankmonitor / Fülöp Norbert

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

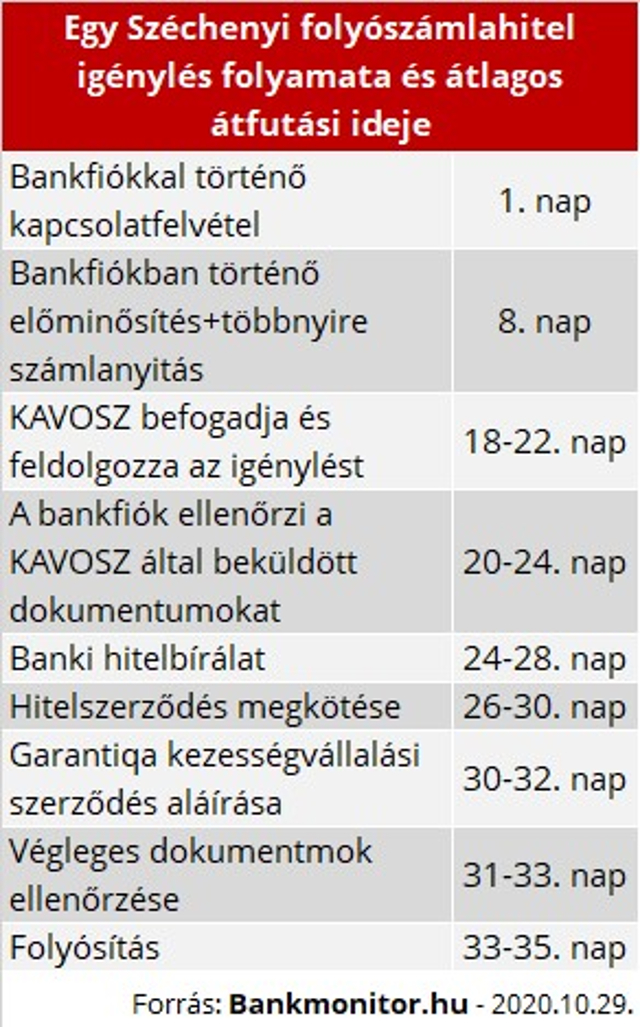

Bár 2020. december 31-ig van lehetőség igényelni az új Széchenyi Kártya Program hitelkonstrukcióit, a Bankmonitor szakértői szerint könnyen kifuthatnak az időből azok a vállalkozók, akik az utolsó pillanatra halasztják a dolgot, ugyanis a banki kapcsolatfelvételtől a folyósításig akár 5-6 hét is eltelhet.

Az új Széchenyi Kártya Program hitelkonstrukciói 2020. május 15-től év végéig igényelhetők, és bárvan rá esély, hogy a programot a kormány fél évvel meghosszabbítja, erre egyetlen vállalkozásnak sem érdemes építenie, ha kedvező finanszírozással vészelné át a jelenlegi kiszámíthatatlan gazdasági időszakot.

A Széchenyi Munkahelymegtartó Hitel: A munkahelyek megtartását segítő, 2 éves lejáratú forgóeszközhitel, maximum 750 millió forint hitelösszegig, nettó ügyleti kamat 0,1 százalék/év.

Széchenyi Kártya Folyószámlahitel Plusz: Legfeljebb 100 millió forint összegű folyószámlahitel, nettó ügyleti kamat 0,1 százalék/év, a vállalkozás napi működésével kapcsolatos valamennyi kiadás finanszírozására fordítható.

Széchenyi Likviditási Hitel: Szabad felhasználású forgóeszközhitel, maximum 250 millió forint hitelösszegig, 3 éves futamidőre, nettó ügyleti kamat: 0,2 százalék /év.

Széchenyi Beruházási Hitel Plusz: Akár 1 milliárd forint hitelösszegű, legfeljebb 10 éves futamidejű beruházási hitel, nettó ügyleti kamat 0,5 százalék /év.

Agrár Széchenyi Kártya Plusz: 1, 2 vagy 3 éves futamidejű folyószámlahitel, akár 200 millió forint hitelösszegig a jogosultsági feltételeknek való megfelelés esetén, a szabad támogatási keret terhére. A kormányzat a hitelhez a teljes futamidőre 100 százalék kamattámogatást, 100 százalék kezességi díjtámogatást, teljes kezelési költségtámogatást, illetve akár teljes egyéb költségtámogatást nyújt.

Hiába azonban a 2020 év végi határidő, a hiteligénylés első lépésétől egy folyószámlahitel folyósításáig általában 5-6 hét is eltelik, de egy beruházási hitelnél ez akár 3 hónap is lehet, így nem szabad utolsó pillanatban lépni. Már csak azért sem, mert a Bankmonitor szakértői nagy rohamra számítanak az utolsó hetekben, ami tovább lassíthatja majd a folyamatot. Még szűkebbre szabja a lehetőségeket az, hogy a Garantiqa Hitelgarancia Zrt. kizárólag a hozzá december 22-ig beérkező hitelszerződéseket dolgozza fel, a kezességvállalási szerződés aláírása pedig feltétele a folyósításnak.

Emiatt a Bankmonitor számításai szerint a hiteligénylés folyamatát legkésőbb október végéig meg kell kezdeni egy folyószámlahitel esetében ahhoz, hogy a vállalkozó biztosan ne fusson ki a határidőből. Bizonyos esetekben azonban már ez is késő lehet, ugyanis a bankok hitelbírálati gyakorlata különböző, így van olyan pénzintézet, amelyik december 14-ig fogad csak be új kérelmeket, hogy a hitelszerződés aláírása mindenképp megtörténjen december 22-ig. Még hosszabb – akár 6-7 hetes – átfutási idővel érdemes számolni a célhitelek esetén, különösen akkor, ha ingatlan vásárlására igényel kölcsönt a vállalkozás.

A Széchenyi Kártya Program némileg megváltozott feltételekkel, Széchenyi Kártya Program MAX+ néven folytatódik 2023-ban. Ennek köszönhetően év végéig fix 5 százalékos kamat mellett kaphatnak kölcsönt céljaik megvalósításához a vállalkozások. Ez a jelenlegi piaci kamatozású vállalkozói hitelekhez képest 12-18 százalékos kamatelőnyt jelent. A Bankmonitor Széchenyi Hitel kalkulátorával a vállalkozások ellenőrizhetik, hogy milyen támogatott hitelt igényelhetnek.