Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"1041c4da-30df-4ae3-a4e4-b2a6c04f83ee","c_author":"hvg.hu","category":"cegauto","description":"Az akár teljes értékű családi autóként is használható Taycan Turbo GT elképesztően rugalmasan viselkedik.","shortLead":"Az akár teljes értékű családi autóként is használható Taycan Turbo GT elképesztően rugalmasan viselkedik.","id":"20240506_szempillantasnyi-ido-11-masodperc-alatt-letudhato-egy-komolyabb-elozes-az-uj-porsche-taycan-turbo-gt","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1041c4da-30df-4ae3-a4e4-b2a6c04f83ee.jpg","index":0,"item":"e69baa19-09e1-4fcd-97ca-fb1a72e7a1e7","keywords":null,"link":"/cegauto/20240506_szempillantasnyi-ido-11-masodperc-alatt-letudhato-egy-komolyabb-elozes-az-uj-porsche-taycan-turbo-gt","timestamp":"2024. május. 06. 07:21","title":"Szempillantásnyi idő, 1,1 másodperc alatt letudható egy komolyabb előzés az új Porschéval","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"0f868d73-f557-4732-b99d-acacd7b6d688","c_author":"hvg.hu","category":"tudomany","description":"Huszonnégy órán belül két napkitörés is történt, a részecskefelhő a napkelte előtti órákban éri el a Földet.","shortLead":"Huszonnégy órán belül két napkitörés is történt, a részecskefelhő a napkelte előtti órákban éri el a Földet.","id":"20240505_sarki-feny-magyarorszag-felett-hetfo-hajnal","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/0f868d73-f557-4732-b99d-acacd7b6d688.jpg","index":0,"item":"cb08fd88-5bb7-4056-b38d-ed955cf90440","keywords":null,"link":"/tudomany/20240505_sarki-feny-magyarorszag-felett-hetfo-hajnal","timestamp":"2024. május. 05. 19:04","title":"Hétfő hajnalban ismét megjelenhet a magyar égbolton a sarki fény","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b7260f9c-8080-4d7c-bd3c-bc3e64dff02c","c_author":"hvg.hu","category":"itthon","description":"Szentkirályi Alexandra pedig elejt egy halat.","shortLead":"Szentkirályi Alexandra pedig elejt egy halat.","id":"20240506_orban-viktor-erettsegi-tablokepek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b7260f9c-8080-4d7c-bd3c-bc3e64dff02c.jpg","index":0,"item":"824cbbba-9462-4b20-8ebe-09d8de14f7cb","keywords":null,"link":"/itthon/20240506_orban-viktor-erettsegi-tablokepek","timestamp":"2024. május. 06. 08:55","title":"Helikopterező Szijjártóval és tablóképekkel kíván sok sikert az érettségizőknek Orbán Viktor","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c643a647-ca88-4ed8-9e1c-ab989ff01963","c_author":"MTI","category":"elet","description":"Huszadik alkalommal rendezték meg a sétát, mellyel a holokauszt áldozataira emlékeztek. A mostaninak külön jelentőséget adott, hogy a gázai háború miatt erősödik az antiszemitizmus a világban.","shortLead":"Huszadik alkalommal rendezték meg a sétát, mellyel a holokauszt áldozataira emlékeztek. A mostaninak külön jelentőséget...","id":"20240505_megtartottak-az-elet-menetet-budapesten","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c643a647-ca88-4ed8-9e1c-ab989ff01963.jpg","index":0,"item":"40fff445-9334-4479-9f54-fc621eb99b9d","keywords":null,"link":"/elet/20240505_megtartottak-az-elet-menetet-budapesten","timestamp":"2024. május. 05. 20:41","title":"Megtartották az Élet menetét Budapesten","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9f7b434d-ef91-4f12-9abf-b279ae1b75ba","c_author":"Szentgyörgyi Rita","category":"360","description":"","shortLead":"","id":"20240505_hvg-szinhaz-orlai-produkcio-belvarosi-szinhaz-valas-de-kie-lesz-a-kutya","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9f7b434d-ef91-4f12-9abf-b279ae1b75ba.jpg","index":0,"item":"bb7543e1-529f-48ef-8c2f-ef2378e74b14","keywords":null,"link":"/360/20240505_hvg-szinhaz-orlai-produkcio-belvarosi-szinhaz-valas-de-kie-lesz-a-kutya","timestamp":"2024. május. 05. 13:15","title":"Egy válás sztereotip történetéből is lehet szórakoztató komédiát kreálni. Íme, a példa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"cc08c616-564f-442f-a6bd-e2e5e142bfff","c_author":"hvg.hu","category":"kultura","description":"A brit színész 79 éves volt.","shortLead":"A brit színész 79 éves volt.","id":"20240505_bernard-hill-gyuruk-ura-theoden-kiraly-titanic-meghalt","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/cc08c616-564f-442f-a6bd-e2e5e142bfff.jpg","index":0,"item":"18269172-8a2d-435b-90f0-dac26b9096ea","keywords":null,"link":"/kultura/20240505_bernard-hill-gyuruk-ura-theoden-kiraly-titanic-meghalt","timestamp":"2024. május. 05. 17:04","title":"Meghalt Bernard Hill, A Gyűrűk Ura Théoden királya","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"818fc66c-6dae-478b-b250-e3783029263d","c_author":"hvg.hu","category":"gazdasag","description":"A nyugdíjasoknak is lehetőségük van otthonfelújítási támogatásból korszerűsíteni családi házukat, ami azért is fontos, mert az elvárt, legalább 30 százalékos energetikai megtakarításnak köszönhetően a rezsijük érdemben csökkenhet. Ugyanakkor a Bankmonitor szakértői szerint vannak feltételek, amelyekre az időseknek mindenképpen oda kell figyelniük ahhoz, hogy sikerrel pályázhassanak.","shortLead":"A nyugdíjasoknak is lehetőségük van otthonfelújítási támogatásból korszerűsíteni családi házukat, ami azért is fontos...","id":"20240506_igy-hasznalhatjak-ki-a-nyugdijasok-az-uj-otthonfelujitasi-tamogatast","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/818fc66c-6dae-478b-b250-e3783029263d.jpg","index":0,"item":"818324ea-e136-4d47-b0b8-9a3b9bfa2240","keywords":null,"link":"/gazdasag/20240506_igy-hasznalhatjak-ki-a-nyugdijasok-az-uj-otthonfelujitasi-tamogatast","timestamp":"2024. május. 06. 11:22","title":"Így használhatják ki a nyugdíjasok az új otthonfelújítási támogatást","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"44f18ef6-4dbb-4219-a5c5-78de3ddbf7d6","c_author":"hvg.hu","category":"vilag","description":"Óceánon átívelő latin bulvárt hoztak az elmúlt hetek.","shortLead":"Óceánon átívelő latin bulvárt hoztak az elmúlt hetek.","id":"20240505_javier-milei-spanyolorszag-drog-migracio-szegenyseg","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/44f18ef6-4dbb-4219-a5c5-78de3ddbf7d6.jpg","index":0,"item":"980a6b34-f6cb-4903-81ae-457078473ccd","keywords":null,"link":"/vilag/20240505_javier-milei-spanyolorszag-drog-migracio-szegenyseg","timestamp":"2024. május. 05. 15:50","title":"Ledrogosozta Javier Mileit a spanyol közlekedési miniszter, az argentin elnök szerint a spanyol kormány halált és szegénységet hoz az országra","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Mennyiért kaphatunk személyi kölcsönt a kamatvágás után?

szerző:

Bankmonitor / Fülöp Norbert

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

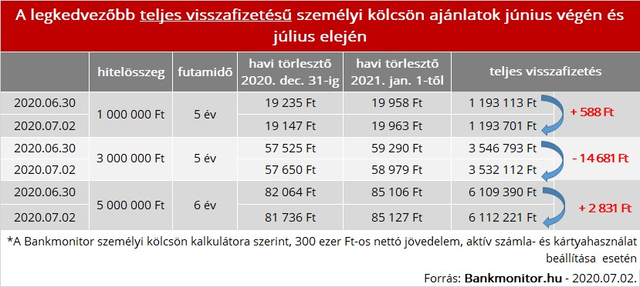

Csökkentette nemrég a jegybanki alapkamatot a Magyar Nemzeti Bank, ami közvetve hatással van a személyi kölcsönök árazására is. A Bankmonitor.hu megvizsgálta, hogy miként változtak egy ugyanakkora hitel havi törlesztői, illetve mire kell nagyon odafigyelni, ha össze szeretnénk hasonlítani a bankok ajánlatait.

Június 23-án 0,75 százalékra csökkentette a jegybanki alapkamatot a Magyar Nemzeti Bank, a 0,15 százalékpontos vágás pedig a személyi kölcsönök THM (teljes hiteldíj-mutató) plafonját is érintette. Egy kormányrendelet szerint ugyanis március 19-től maximum 5,9 százalékos THM-mel adhattak személyi kölcsönt a bankok. Ám ez nem egy kőbe vésett érték, a rendelet azt mondja ki ugyanis, hogy a teljes hiteldíj-mutató nem haladhatja meg az aktuális jegybanki alapkamatot 5 százaléknál nagyobb mértékben.

Bankmonitor.hu

Mivel a jegybanki alapkamat most csökkent, a bankoknak át kellett árazniuk hiteleiket, hiszen július 1-től a személyi kölcsönök THM-e nem lehet magasabb 5,75 százaléknál.

A jegybanki alapkamat közvetve a 2021 utáni hitelkamatokat is befolyásolja, ugyanis a személyi kölcsönök THM-e akkortól nem haladhatja meg az aktuális alapkamatot 24 százalékpontnál nagyobb mértékben, ami a mostani állás szerint 24,75 százalék. Ám ez aligha jelent majd érezhető változást, ugyanis a jelenlegi hitelek egyike sem éri el ezt a szintet. A 12 hazai bank termékeit összehasonlító Bankmonitor személyi kölcsön kalkulátor szerint a most igényelhető személyi hitelek THM-e a jövő évtől ugyanis 7,3 százalék és 21 százalék között van.

Sokan várták, hogy az alapkamat csökkenés miatt majd olcsóbbak lesznek a hitelek, ám a Bankmonitor kalkulátorának számításai szerint egyáltalán nem olyan egyszerű a helyzet, ugyanis több szempont szerint is lehet rangsorolni az elérhető ajánlatokat, az eredmény pedig ezek alapján nagyon más lehet.

Megnézhetjük, hogy melyik bank kínálja a legkedvezőbb havi törlesztőket 2020-ban.

Választhatunk aszerint is, hogy melyik hitelnél legalacsonyabb a havi törlesztő 2021-től.

Választhatjuk a legalacsonyabb teljes visszafizetést biztosító hitelt is.

Bár kecsegtetőnek tűnik az induló, 2020-ra érvényes törlesztőket összevetni, mégsem ez a legjobb megoldás, hiszen ha most veszünk fel például 5 évre személyi hitelt, akkor ebből mindössze 6 hónap esik az idei évre, míg 54 hónapra a magasabb törlesztő vonatkozik majd. Ezért fordulhat elő, hogy egy hitelnek bár kedvezőbb az induló törlesztője, összességében mégis többet kell rá visszafizetni, mint egy magasabb törlesztővel indulóra.

Ráadásul, míg 2020-ban a hitelek kamatai és törlesztői között alig van különbség – hiszen mindenki igyekszik igazodni az alapkamat +5 százalékos felső határhoz – 2021-től már jelentős eltéréseket láthatunk. A Bankmonitor hitelkalkulátora szerint egy 3 millió forintos, 5 évre felvett hitelnél a legjobb és a legdrágább havi törlesztő között például már 16 ezer forint a különbség, ami teljes visszafizetésben több mint 800 ezer forintot jelent.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.